第01版 |

第02版 |

第03版 |

第04版 |

第05版 |

第06版 |

第07版 |

第08版 |

第09版 |

第10版 |

第11版 |

第12版 |

第13版 |

第14版 |

第15版 |

第16版 |

|

||||

|

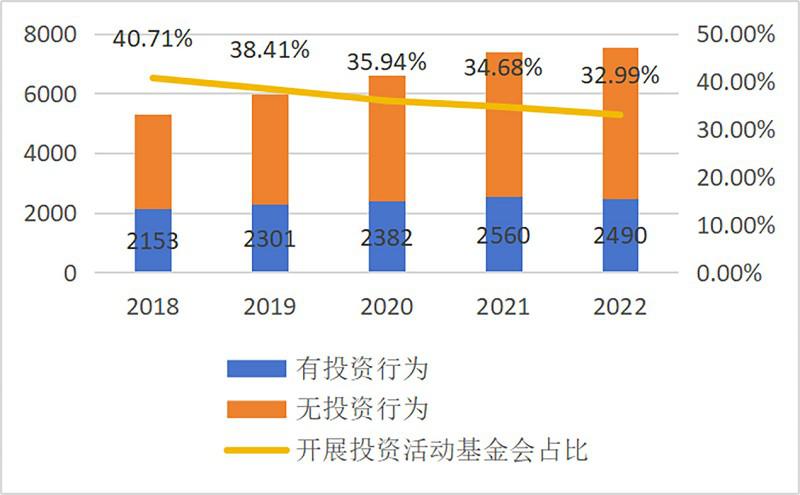

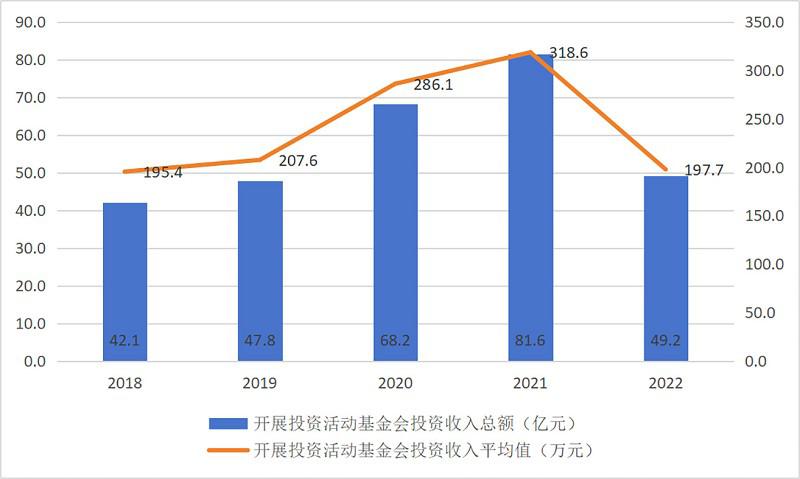

■ 本報記者 張明敏 投資治理行為的有效性能夠幫助基金會在復雜的市場環境中實現財務的可持續性發展。基金會的投資行為不僅是財務管理的重要手段,也是社會責任和實現使命效益的方式。 日前,由北京京益社會組織服務中心聯合基金會中心網等機構共同編寫的《2025基金會保值增值觀察報告》(以下簡稱《報告》)正式發布。《報告》指出,雖然有投資行為的基金會數量略有增長,但相對于基金會總數的增速,其占比逐漸下降。這反映了更多新成立的基金會關注公益項目的直接實施,尚未積極開展投資活動;部分基金會資金規模較小或風險意識較強,不參與投資。 與傳統商業機構相比,基金會投資治理在追求財務收益的同時兼顧社會效益,以確保投資活動與基金會的公益使命保持一致。 投資意愿:新設立基金會更關注公益項目 在復雜經濟波動周期中,基金會在財務管理和資產配置上不斷尋求創新與優化,力求在確保慈善資產增值的同時推動公益目標的實現。 《報告》顯示,2018至2022年間,開展投資活動的基金會數量逐年緩慢增加,從2018年的2153家增長至2022年的2490家;開展投資活動的基金會占基金會總數的比例逐年下降,從2018年的40.71%下降至2022年的32.99%。 北京京益社會組織服務中心創始人黎穎露對《公益時報》記者表示,研究團隊選取2018至2022年五年,以當年度基金會年度工作報告的《資產負債表“短期投資”“長期投資合計”》《業務活動表“投資收益”》《現金流量表“對外投資所支付的現金”》中至少有一項不為0為定義,選取了999家連續五年均有投資行為(且投資收入不都為0),稱為持續投資基金會,作為研究樣本。其中,民政部注冊的部本級基金會有118家,大學基金會有90家。 黎穎露表示,研究顯示,部本級基金會整體規模較大,信息公開水平較高;資金來源多元,參與投資活動比例較高;普遍注重內控管理,建立了完善的內部治理結構和管理制度。大學基金會收入來源、凈資產規模、決策機制、治理結構等方面展現出不同特征,擁有校友資源這一獨特優勢。 《報告》顯示,2018年至2022年間,開展投資活動的基金會“凈資產總額”逐年增長,從2018年的1316.7億元增長至2022年的1969.9億元,整體增幅顯著,反映出開展投資活動的基金會資產規模不斷擴大。然而,開展投資活動的基金會凈資產占全國基金會總凈資產的比例基本保持在75%,呈逐年下降趨勢。 從投資資產規模來看,開展投資活動的基金會的投資資產總額從2018年的758.55億元逐年增長至2022年的1188.57億元,增長幅度接近57%,且連續五年穩定上升。這表明基金會在投資領域的參與度和資金投入逐年提升;投資資產占凈資產總額的比例從2018年的57.61%上升至2021年的61.69%,后在2022年略微下降至60.34%。這一趨勢與開展投資活動的基金會的數量變化趨勢類似。 根據《社會組織藍皮書:中國社會組織報告(2023)》數據,截至2022年年底,全國共有89.13萬個社會組織,其中基金會有9319個。《報告》顯示,2022年具有投資意愿的基金會有2490家,投資基金會占全部基金會數量約21%。 根據《慈善組織保值增值投資活動管理暫行辦法》第五條規定,慈善組織可以用于投資的財產限于非限定性資產和在投資期間暫不需要撥付的限定性資產。 南都公益基金會秘書長彭艷妮表示,中國基金會資產大多為小規模。有三分之一的資產規模為200萬元至500萬元,絕大多數都非常小。按照《暫行辦法》規定,保值增值資金不能影響公益項目執行,資金體量不大的情況下,很難有資金去購買投資產品,達不到投資門檻。 “就投資資金支出而言,基金會很多項目合同均要持續到幾年之后,需要持續性支出,保證資金穩定性,這讓基金會不得不考慮流動性、安全性、有效性等多重因素,再做是否投資的決定。”彭艷妮說。 投資收入:占總收入比例的8.5%至11.8% 從投資收入總額來看,999家持續投資基金會的投資收入總額及其占總收入的比例表現出一定的波動,但總體仍體現出較強的穩定性,使得投資收入成為這些基金會的可靠收入來源之一。《報告》顯示,持續投資基金會的投資收入總額從2018年的35.03億元增加到 2021年的67.22億元,在2022年回落到45.69億元。投資收入增長與同期投資資產總額的快速增長相吻合,表明基金會通過增加投資規模獲得了顯著的收益。然而,2022年投資收入下降至45.69億元,盡管投資資產總額繼續增加,但收益未同步增長,這可能源于宏觀經濟和市場環境的變化對收益的影響。 從投資收入占總收入的比例來看,999家持續投資基金會的投資收入占比在2018至2022年間維持在8.5%至11.8%的范圍內,且連續五年均比有投資行為的基金會整體水平高1%至2%,波動較整體更小。 從總體上看,民政部本級基金會在收入規模和投資穩定性上優于大學基金會,而大學基金會在某些年份表現出更高的投資收入占比,但其波動性較高。 2018年至2022年,部本級基金會的收入總額從189.01億元增長至313.59億元,整體呈現穩步增長趨勢。值得注意的是,大學基金會的收入總額在同一時期從87.53億元增長至113.22億元,增幅相對較小,2020年達到峰值后,2021年開始下降。造成2020年達到峰值的主要原因可能是清華大學基金會2020年總收入高達79億元,拉高了大學基金會的收入總額。 部本級基金會投資收入總額從2018年的17.68億元增至2020年峰值的37.06億元,后緩慢回落到2022年的27.1億元;大學基金會的投資收入總額從2018年的 13.87億元增長至23.01億元。2021年樣本大學基金會整體投資表現突出,投資收入和投資收入占比均為五年間最高水平。 另外,《報告》還指出,基金會收入構成方面,捐贈收入是樣本基金會的主要收入來源,維持在總收入的85%以上,投資收入在總收入中的占比呈現增長。特別是在2021年,投資收入占比達到了12.23%,為過去五年中的最高點;2022年降為8.64%。 相比之下,大學基金會的投資收入占比波動幅度更大,2020年達到最高點17.94%,隨后大幅下降至2022年的14.79%。這表明,大學基金會的投資收益對總收入的貢獻相對波動性較大,而部本級基金會的投資收入占比波動較小,更為穩定。 彭艷妮表示,999家基金會以“10年期國債收益率”為參考基準,平均投資回報率被幾家投資回報率高企的部本級和大學基金會拉了上去,大部分基金會的投資回報率不高。收益率在75分位(收益率在75分位,即收益率在999家基金會中排名超過75%的基金會)的基金會凈資產收益率略高于十年期國債收益率;收益率在50分位和25分位的基金會的凈資產收益率都處于十年期國債收益率之下。“這表明盡管這999家基金會投資收益率的平均數跑贏了無風險利率,但實際上很多基金會的投資收益都很有限,甚至不掙錢。” 投資策略:短期占主導,長期有所增長 基金會投資中,短期投資、長期投資、股權投資、債權投資資產的選擇策略至關重要,共同決定了投資組合的風險、收益和流動性特征。 據了解,“短期投資”有著高流動性收益,適合需要短期現金流和應急資金的機構;“長期投資”注重資產增值和長期穩定收益;“股權投資”具有較高的收益潛力,但流動性較低,風險相對較高,回報期較長;“債權投資”基礎收益較為穩定,波動性較小。 通過合理分配這四類資產,機構就能夠在不同的市場條件下保持投資組合的穩健性和靈活性,實現短期安全與長期增長的平衡。 根據《慈善組織保值增值投資活動管理暫行辦法》第四條規定,投資活動主要包括下列情形:一是直接購買銀行、信托、證券、基金、期貨、保險資產管理機構、金融資產投資公司等金融機構發行的資產管理產品;二是通過發起設立、并購、參股等方式直接進行股權投資;三是將財產委托給受金融監督管理部門監管的機構進行投資。《報告》顯示,從選擇不同類型投資資產的基金會數量來看,短期投資是999家持續投資基金會中最主要的投資形式,而長期股權投資的吸引力正在逐步上升。每年均有600家以上基金會選擇參與短期投資。盡管短期投資的參與數量在2022年有所減少,但整體仍保持主導地位。這表明短期投資因其靈活性和流動性,仍是大多數基金會的首選投資形式,尤其是中小型的基金會。 長期股權投資的基金會參與數量逐年增加,從2018年的251家增長至2020年的峰值266家,2022年略微回落至252家。這一趨勢與中等規模和大型基金會逐步向長期股權投資傾斜的現象一致,體現了其對長期資產增值的追求;但增加的幅度相對較小,也體現出基金會對長期投資的謹慎態度。 長期債權投資參與基金會數量相對較少,但表現穩定,從2018年的124家增長至2021年的 145家,2022年回落至 131家。這表明基金會在債權投資中更多地關注穩定收益的需求,盡管參與度有限,但其作為投資組合中的補充作用不可忽視。 彭艷妮表示,在投資策略層面,更多基金會正在進行主動投資。從大背景來看,外部經濟形勢疲軟,大額捐贈變少,基金會考慮怎樣讓錢更保值增值,這就有了更主動的投資行為,而短期投資為主變為長期投資的參與策略。 記者了解到,2010年南都公益基金會理事會和投資委員會就決定將基金會本金1億元全部投入私募股權基金之中,截至目前收益頗豐,達到4億元,且仍有本金尚未完全退出股權投資。但在隨后的投資策略中,南都公益基金會的選擇分散和多元,私募股權、貨幣基金、定期存款均有涉足。“投資策略的變化與經濟形勢有非常大的關系。當資產足夠大時,運用投資組合策略能對風險進行有效管控,資金體量較小時更應該追求更穩健的低風險投資。”彭艷妮說。 |